大意外险和小意外险怎么报销,的区别是什么

大意外险和小意外险是保险领域经常讨论的话题,它们之间到底有什么区别呢?让我们首先探讨一下大意外险和小意外险之间的差异。如果我们有意购买大意外险或小意外险,应该如何进行购买呢?我们可以了解一下购买方式和途径。对于已经购买了大意外险或小意外险的人来说,如果需要报销,应该如何操作呢?在下文中,我们将详细讨论这些问题,带您全面了解大意外险和小意外险。请继续阅读。

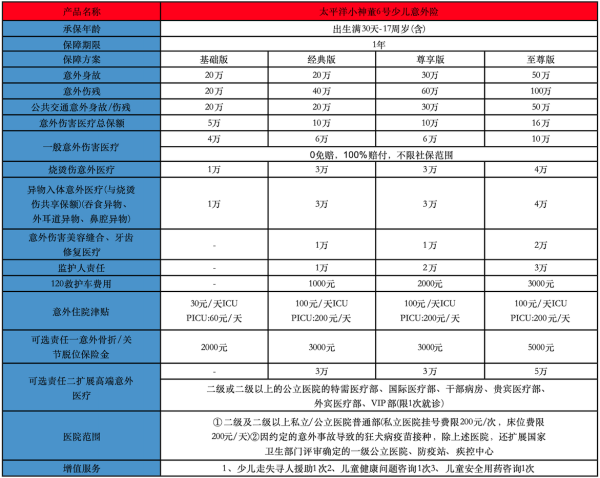

一、大意外险和小意外险的区别是什么

首先,大意外险是指保险公司为被保险人在发生意外事故时提供的全面保障,包括意外伤害、意外医疗、意外残疾和意外身故等。而小意外险则是指保险公司为被保险人在发生轻微意外事故时提供的保障,主要包括意外伤害和意外医疗。

其次,大意外险的保费相对较高,因为它提供了更全面的保障,而小意外险的保费相对较低,因为它只提供了较为简单的保障。购买大意外险通常需要较长的保险期限,而购买小意外险则可以选择较短的保险期限。

再次,大意外险的购买方式相对较为复杂,需要填写较多的申请表格和提供相关的身份证明材料。而小意外险的购买方式相对较为简单,可以通过在线购买或电话购买等方式进行。

最后,大意外险的报销方式一般是先自费,然后将相关的费用发票和医疗证明等材料提交给保险公司进行报销。而小意外险的报销方式一般是先由保险公司直接支付相关的费用,然后再由被保险人提供相关的材料进行确认。

二、大意外险和小意外险怎么买

而购买小意外险相对较为简单,可以通过在线购买或电话购买等方式进行。在线购买可以直接在保险公司的官方网站或第三方保险平台进行购买,只需要填写简单的个人信息和联系方式即可。电话购买则需要拨打保险公司的客服电话,提供相关的个人信息和购买意向,客服人员会根据需求进行推荐和办理。

三、大意外险和小意外险怎么报销

小意外险的报销方式一般是先由保险公司直接支付相关的费用,然后再由被保险人提供相关的材料进行确认。被保险人在就医时只需要出示保险卡或保险凭证,医院会直接与保险公司进行结算,被保险人只需要支付自己的部分费用。之后,被保险人需要提供相关的费用发票和医疗证明等材料给保险公司进行确认,以便保险公司进行后续的核实和报销。

总之,大意外险和小意外险在保障范围、保费、购买方式和报销方式等方面存在一定的区别。根据个人的需求和经济状况,选择适合自己的意外险产品是非常重要的。无论是购买大意外险还是小意外险,都应该仔细阅读保险条款和购买须知,了解保险责任和保险范围,以便在需要时能够及时获得保障和报销。