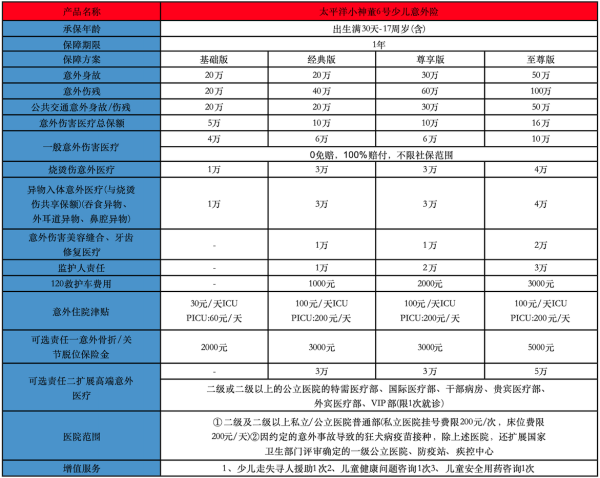

单独意外险和综合意外险有什么区别,多少钱一年

单独意外险是一种保险产品,旨在为个人提供意外伤害保障。在我们日常生活中,意外事故时有发生,而这些意外事故往往会给我们的生活和财务带来巨大的冲击。因此,购买一份单独意外险成为了越来越多人的选择。那么,单独意外险到底多少钱一年?如何购买?与综合意外险有何区别?下面,我们将一一解答。

一、单独意外险多少钱一年

单独意外险的价格因保险公司和个人情况而异。

一般来说,保费的计算会考虑到以下几个因素:被保险人的年龄、职业、保额、保险期限等。年龄是影响保费的重要因素,通常来说,年龄越大,保费越高。职业也是影响保费的因素之一,一些高风险职业的保费会相对较高。保额是指保险公司在保险事故发生时向被保险人支付的最高金额,保额越高,保费也会相应增加。保险期限是指保险合同的有效期限,一般来说,保险期限越长,保费越高。

具体来说,单独意外险的价格通常在几百到几千元不等。对于大多数人来说,购买一份单独意外险每年只需支付几百元的保费,相对来说是非常划算的。

二、单独意外险怎么买

首先,可以通过保险公司的官方网站进行在线购买。在网站上,你可以了解到不同保险公司提供的保险产品和保费情况,选择适合自己的保险方案,并在线填写相关信息进行购买。

其次,你也可以选择到保险公司的营业网点进行购买。在网点,你可以与保险顾问面对面交流,详细了解保险产品的条款和保障范围,以及购买流程和注意事项。

最后,一些保险公司还提供电话购买的服务,你可以通过拨打保险公司的客服电话进行咨询和购买。

三、单独意外险和综合意外险有什么区别

首先,保障范围不同。单独意外险主要针对个人的意外伤害进行保障,包括意外身故、意外伤残、意外医疗等。而综合意外险则在意外伤害保障的基础上,还包括意外财产损失、意外责任等保障内容。

其次,保费不同。由于保障范围的差异,综合意外险的保费通常会比单独意外险高一些。因为综合意外险提供了更全面的保障,所以保费也相应增加。

最后,理赔方式不同。单独意外险一般采用现金给付的方式进行理赔,被保险人在发生意外事故后,可以向保险公司提供相关证明材料,如医疗费用发票、伤残鉴定证明等,保险公司会根据保险合同的约定进行赔付。而综合意外险则根据具体情况采取不同的理赔方式,如直接赔付、先行赔付等。

单独意外险作为一种重要的保险产品,为个人提供了重要的意外伤害保障。购买单独意外险不仅可以降低个人在意外事故发生时的经济风险,还可以提供心理上的安慰。在购买单独意外险时,我们需要根据自身的需求和经济状况选择适合的保险方案,并注意保险合同的条款和购买流程。