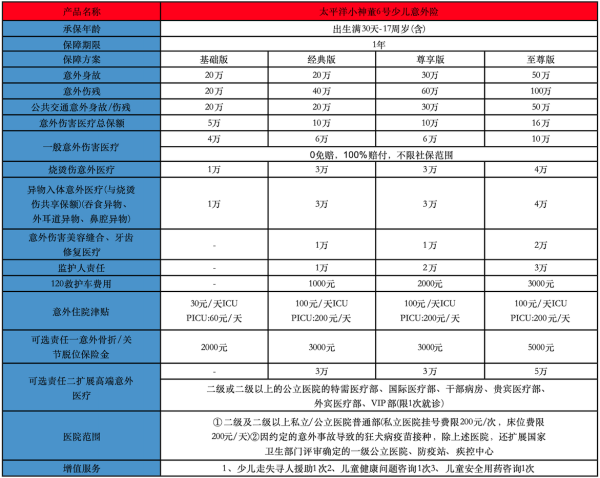

意外险免费的报销范围包括什么,有危险么

意外险是一种保险产品,旨在为购买者提供在意外事故发生时的经济保障。然而,近年来出现了一种新型的意外险产品,即免费意外险。这种免费意外险在市场上广受欢迎,但也引发了一些争议。人们普遍认为,免费意外险存在一定的危险性。本文将围绕这一话题展开讨论。

一、意外险免费的有危险么

免费的意外险通常是由一些商家或机构提供的特定活动或促销赠送的。虽然免费的意外险看似具有吸引力,但有时候也可能存在一定的风险。

首先,免费的意外险通常具有较低的保额和较短的保险期限。这意味着在遇到意外事故时,赔付金额可能会有限,无法覆盖所有的损失。此外,保险期限短暂,可能只覆盖特定的时间段或活动,如果在其他时间发生意外,将无法享受保障。

其次,免费的意外险可能存在一些限制和排除条款。这些条款可能会限制赔付范围,例如排除某些高风险活动、预存在的疾病或健康问题等。因此,在购买之前,需要仔细阅读保险合同的条款和条件,确保自己满足保障要求。

最后,免费的意外险通常是作为一种营销策略而提供的,目的是吸引顾客或增加产品销量。因此,买家需要对该保险提供者的信誉和声誉进行了解,以确保能够正常获得保险赔付。

二、意外险免费的能报销吗

首先,我们需要明确一点,免费意外险并非完全免费。虽然购买者不需要支付保费,但通常需要满足一定的条件才能享受保险赔付。这些条件可能包括购买指定商品、参加指定活动等。因此,免费意外险并非无条件的免费,而是以购买者的消费行为作为保费的代替。

然而,即使满足了免费意外险的条件,是否能够真正获得保险赔付也是一个问题。免费意外险通常具有较低的保额和较多的限制条件。在意外事故发生时,购买者可能需要提供大量的证明材料,如医疗证明、事故报告等,才能获得赔付。而且,免费意外险的赔付范围通常较窄,只包括一些特定的意外事故,如交通事故、意外伤害等。对于其他类型的意外事故,购买者可能无法获得赔付。

三、意外险免费的报销范围包括什么

免费意外险的报销范围通常包括医疗费用、住院费用、残疾赔偿金等。购买者在意外事故发生后,可以通过提供相关的证明材料来申请赔付。然而,需要注意的是,免费意外险的赔付金额通常较低,无法覆盖所有的费用。购买者在选择免费意外险时,应该对其赔付范围有清晰的了解,并做好相应的风险评估。

此外,免费意外险通常还包括一些附加服务,如紧急救援、意外身故赔偿等。这些附加服务可以为购买者提供更全面的保障,但同样需要满足一定的条件才能享受。

综上所述,免费意外险虽然在市场上受到了广泛的关注和认可,但其存在一定的危险性。购买者在选择免费意外险时,应该充分了解其赔付条件和范围,并做好相应的风险评估。此外,购买者还应该注意保险公司的信誉和服务质量,以确保在意外事故发生时能够及时获得赔付和服务。最重要的是,购买者应该树立正确的保险观念,不仅仅追求免费,更要注重保险产品的保障能力和可靠性。只有这样,才能真正实现意外险的保障目标。