赴港开户有何风险?,香港开户热潮是否夸大?

内地存款利率持续下行,香港存款利率却不断上行,赴港开户热度更高了!

“新客户尊享额外年利率达7.28%” “美元定期存款年利率高达9%” “跨境理财通送大礼”成为热议话题。

存款利率实在诱人,香港账户用途多多,不少内地居民专门“打飞的”飞往香港开户存钱,多家银行网点排起长队。

那么香港开户热潮是否夸大?为何两地利率差距如此之大?赴港开户有何风险?

往下看就知道了!

一、香港开户热潮是否夸大?

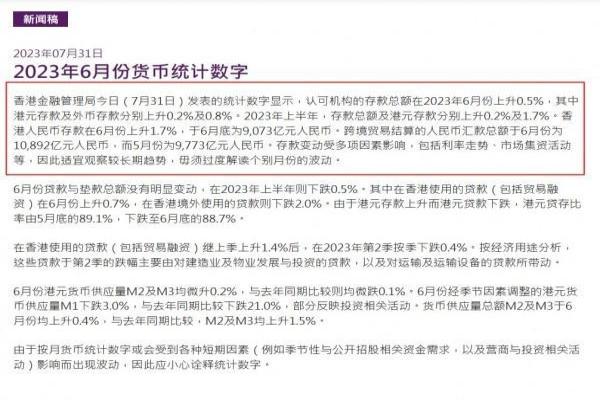

金管局:银行存款总额小幅上升

图源:香港金融管理局

图源:香港金融管理局

根据香港金管局公布的最新数据显示,香港认可机构的存款总额并未出现显著的波动。

这表明尽管近期讨论度较高的香港高息定存吸引了一些新资金,但吸引力有限。

更多的存款者可能已经实现了相对均衡的资产配置,或者目前持有闲置的美元资金。

具体来看,香港金管局公布的统计数字显示:

2023年上半年,存款总额上升0.2%;港元存款上升1.7%。

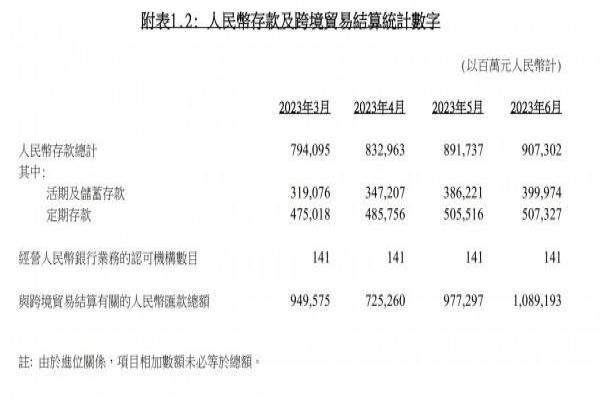

香港人民币存款在6月份上升1.7%,6月底为9073亿元人民币。

港元存款及外币存款6月份分别上升0.2%及0.8%。

跨境贸易结算的人民币汇款总额于6月份为10892亿元人民币,5月份为9773亿元人民币。

图源:香港金融管理局

金管局指出:存款变动受多项因素影响,包括利率走势、市场集资活动等等。因此适宜观察较长期趋势,毋须过度解读个别月份的波动。

由于按月货币统计数字或会受到各种短期因素(例如季节性与公开招股相关资金需求,以及营商与投资相关活动)影响而出现波动,应小心诠释统计数字。

▲存款者需要注意的是,你所看到的高额利率都是有条件的,并且是短期的而非长期;是银行发展新客户的一种手段,并没有大家想的那么简单。

比如中信银行(国际)的某项新客户活动,符合资格的新客户在8月1日至8月30日期间购买某款大富翁存款产品,最高可获得7.28%的年化利率。

但实际上银行给出的是“阶梯利率”,一开始是低利率(只有2%-3%左右);没取出来进入下个周期,利率会有所上升。

具体表现为:

图源:中信银行(国际)

图源:中信银行(国际)

登记日至9月30日利率为2%;10月1日至31日利率为3.88%;11月1日至30日利率为7.28%。

据记者采访,有香港银行业人士表示:

近期香港的存款优惠活动目的性比较明显,倾向于“圈选”高净值人群,以“短期、高息”为主要特征,更多的是为了吸引客户进行货币兑换,引导资金流入香港。

二、为何两地利率差距如此之大?

这主要与美联储不断加息有关。

在联系汇率制度下,港元利率基本跟随美元。若港元利率低于美元,资金从港元流入美元,触发弱方兑换保证;反之亦然。

自2022年3月起至今,美联储已连续加息11次,目前联邦基准利率已调至5.25%~5.5%。

图源:财联社电报

随着美联储的加息,香港的存款利率也相应上涨。

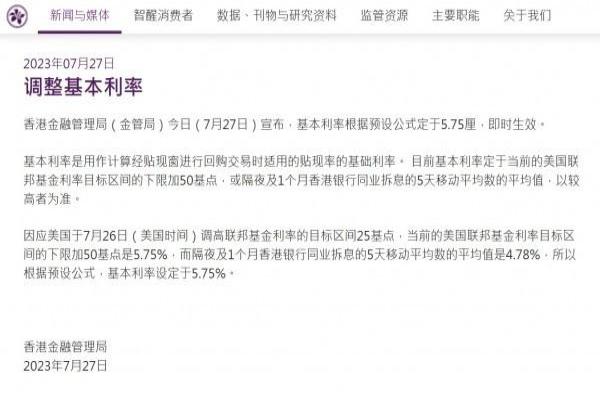

香港金融管理局于2022年将基准利率从0.5%上调至4.75%,并在2023年1月至8月进一步上调。

截至2023年7月27日,香港金管局宣布基本利率定于5.75厘,达到自2007年以来的最高水平。

图源:香港金融管理局

从多家香港银行的定期存款来看,最高年化利率可达4%以上,部分银行还通过高息短期存款吸引存款者,年化利率超过7%!

与此同时,内地正在积极进行降息措施。

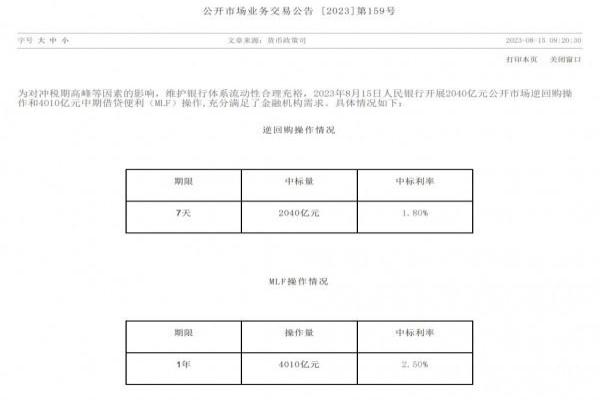

2023年8月15日,中国人民银行发布公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,当日开展2040亿元公开市场逆回购操作(OMO)和4010亿元中期借贷便利(MLF)操作,充分满足金融机构需求。

图源:中国人民银行

这其中,公开市场逆回购操作的中标利率降低了10个基点,从之前的1.9%下降至1.80%;而MLF操作的中标利率降低了15个基点,从之前的2.65%。

据不完全统计,目前内地的国有银行以及一些股份制银行的半年期定存利率已经基本降至2%以下。

请大家特别注意,最近人民币汇率出现下跌,人民币对美元汇率今年首次突破了7.3的关口。考虑到港元与美元的汇率挂钩,内地客户在进行换汇定存时可能面临一定的汇率风险。

图源:新浪财经

图源:新浪财经

此外,由于反洗黑钱和反恐怖组织条例,香港银行对于新开户资金来源的审核要求相当严格。

如果客户无法提供合法的资产获取途径证明,可能会面临开户被拒绝的情况。

三、赴港开户有何风险?

有专家指出,对于赴港开户和换汇存款,需要警惕中介和私人换汇等风险。以下是需要注意的几点:

1、警惕开户中介

随着内地游客前往香港开户数量的快速增长,香港银行可能会限制开户政策,提高开户门槛。

一些人为了成功办理香港银行账户,会寻求中介代办开户。

然而,市面上的中介鱼龙混杂,服务质量参差不齐。

不少黑中介以低价吸引存款者,但服务质量和服务水准都较低,最终未能成功开户还导致问题不断。

2、警惕换汇风险

与官方银行换汇不同,私人换汇往往会提供更优惠的汇率,而且不需要复杂的正规流程,因此能够大大节省时间成本,到账速度也较快。

但是,大家一定要需要注意其中暗含的法律风险:

首先,需要警惕不法分子通过"私人换汇"进行诈骗,从而导致资金损失;

其次,需要警惕换汇资金的来源是否合法,以免卷入名为"私人换汇"实则是"洗钱逃脱"的刑事犯罪行为,可能需要承担相应的法律责任。

私人换汇很容易让自己的财产安全甚至人身安全置于危险境地,大家要提高自我防范意识。

有业内人士认为:在香港银行购买港元存款或美元存款也存在一定的风险。

首先目前购汇、结汇有价差,存在一定的汇兑损失;其次若日后港币、美元进入贬值,存款者的实际收益会大打折扣。

四、香港保险火爆出圈

部分投资者赴港开户并不是为了高利率,更多的是为了方便资产配置。

要知道有了香港银行账户后,无论是购买美股/港股、投保港险、投资证券,还是跨境转账汇款、境外旅游/留学都会方便很多。

有业内人士说过,香港保险是内地消费者合理配置海外资产最简单方式,只要预算充足,就很容易成功投保。

尤其是对那些没有理财能力或没有时间精力投资理财的人群非常友好。

得益于香港保险的高回报、低风险、高保障,香港保险火速出圈;尤其是分红储蓄险以及重疾险。

▶香港分红储蓄险

香港分红储蓄险产品中长期回报高达6%~7%,并且风险较低。

虽然它的回本时间较长,但它不仅能提供人身保障,还具备财富增值、财富传承、强制储蓄、遗产规划等功能,能够实现“一张保单养三代人”。

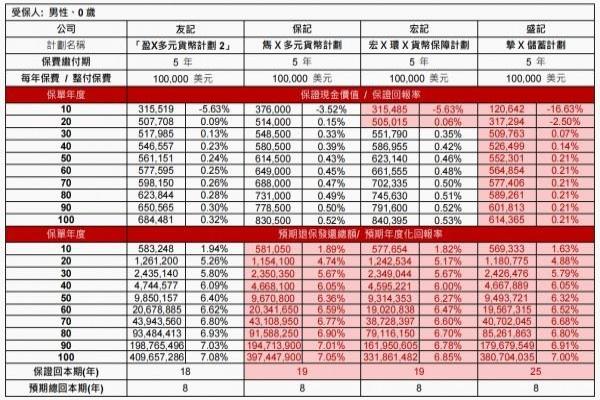

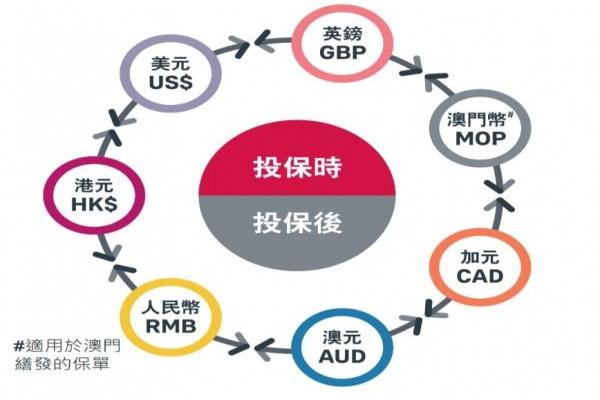

特别是“多元货币计划”,能选择多种国际主流货币作为保单货币:

后期还能依据个人需求灵活转换保单货币,能够分散单一货币风险,满足家庭子女教育、海外工作、旅居养老等各类需求。

想深入了解香港分红储蓄险的朋友可以看看这篇文章:香港分红储蓄险十大优势总结!哪款表现最好?

▶香港重疾险

香港重疾险的最大优势就是自带分红,并且还能全球理赔,境外医院看病也能赔。

香港重疾险在传统重疾险的基础上新增了保单红利功能,分红收益会进入保单保额和现金价值。

因此香港重疾险保额不是固定的,而是逐年递增,可以抵御通货膨胀的影响,保证保额的实际购买力。

给大家举个例子:

原始保额同样都是100万,假设每年都是3%的通货膨胀;

30年后内地重疾险保额实际购买力只有100万的一半不到;

香港重疾险保额实际购买力却有81.4万,差距还是非常大的。

这在医疗成本不断上升,甚至高于经济通胀率的大趋势下,显得非常可贵。

此外香港重疾险理赔范围非常广泛,全球范围内的指定医院都能赔付,对长期在国外生活的人群来说非常方便。

对香港重疾险还有其他困惑,或者有意愿投保却无从下手的朋友可以联系我们的的顾问老师。

港险顾问电话:18069785115(微信同号)。

▼

无论是赴港开户还是购买港险,消费者都要深入思考,谨慎投资。

要从个人预算、人生阶段、投资需求以及保障需求出发,选择最适合自己的银行以及保险产品,切勿盲目跟风,适合别人的不一定也适合你。

如果朋友们还有其他疑问,可直接留言/私信,也可以直接扫描下方二维码和顾问老师深入聊一聊!